YouTube副業を始めてみたいけれど、会社にバレるのが不安で踏み出せない方も多いのではないでしょうか。実際に、適切な対策をしないままYouTube活動を続けた結果、会社に発覚してしまうケースは少なくありません。

会社にバレる主な原因は税務処理のミス、身バレ、情報漏洩の3つのパターンに分けられます。しかし、これらのリスクは事前に正しい知識を身につけることで大幅に軽減できます。

本記事では、YouTube副業が会社にバレる具体的な原因から実践的な対策、万が一発覚した場合の対応まで、包括的に解説します。副業解禁の流れとはいえ、まだ副業禁止の企業で働く方や、リスクを最小限に抑えてYouTube活動を始めたい方はぜひ参考にしてください。

成約数No.1(2025年)

オンライン事業を売買するならラッコM&A

メディア(WEBサイト/ブログ/YouTube/Insta)・EC(ECサイト/Amazon)・WEBサービス/アプリ

システムサポート万全で個人でも安心取引!(個人利用率実績: 売主86%・買主62%)

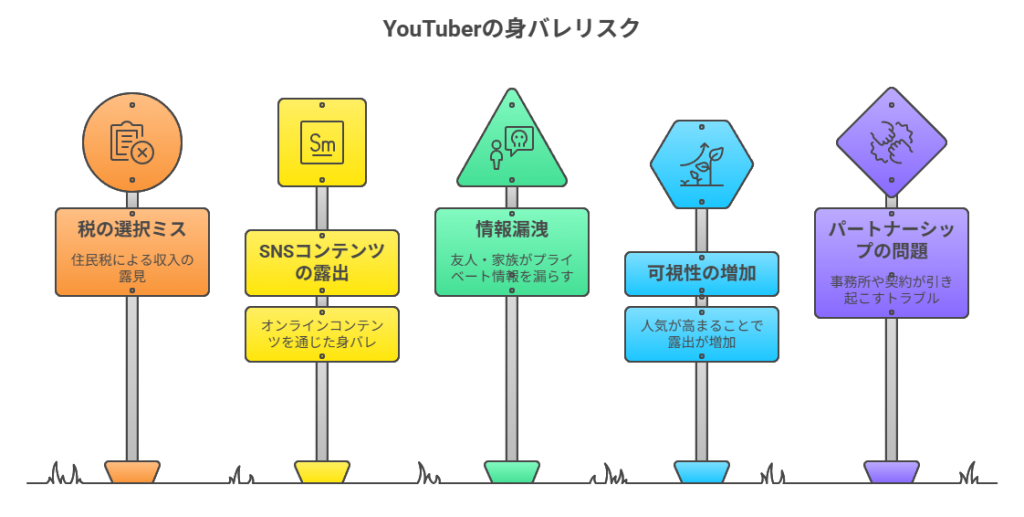

なぜYouTube副業が会社にバレるのか?その仕組みと背景

YouTube副業の発覚は偶然起こるものではありません。税制度の仕組み、企業の就業規則、そして現代のSNS社会という3つの要因が複合的に作用して起こります。

まず理解しておきたいのは、日本の税制度では個人の所得情報が複数の機関で共有される仕組みになっていることです。YouTube収益も当然ながら所得として扱われるため、適切な処理を行わないと勤務先に情報が伝わってしまいます。

また、多くの企業では就業規則で副業を制限しており、特に公務員では法律で副業が原則禁止されています。これらの背景を踏まえて、具体的なバレる原因と対策を見ていきましょう。

住民税で発覚しやすい理由:給料と副業の税金のズレ

住民税は YouTube副業が会社にバレる最も多い原因です。なぜなら、住民税は前年の所得をもとに計算され、通常は勤務先が給与から天引きして納付する「特別徴収」という方式が採用されているからです。

会社の給与担当者は、従業員の給与額から想定される住民税額を把握しています。そのため、YouTube収益によって住民税が増額されると、「給与以外に収入があるのでは?」と疑われる可能性が高くなります。

例えば、年収400万円の会社員がYouTube副業で年間50万円稼いだ場合、住民税は約5万円増加します。この増加分について会社から質問される可能性があります。

就業規則・副業禁止ルール、どこまで許される?確認のポイント

就業規則の副業に関する規定は企業によって大きく異なります。まずは自社の就業規則を詳細に確認することが重要です。確認すべきポイントは以下の通りです。

| 確認項目 | チェックポイント |

|---|---|

| 副業の定義 | 営利活動全般か、継続的な収入を得る活動か |

| 禁止の範囲 | 全面禁止か、届出制か、一定額以下は許可か |

| 罰則規定 | 懲戒処分の種類や基準 |

| 例外規定 | 著作活動や講演などの例外があるか |

近年は副業解禁の流れがあり、2018年には政府が「副業・兼業の促進に関するガイドライン」を策定しました。しかし、依然として多くの企業で制限があるのが現実です。

公務員の場合は国家公務員法や地方公務員法により、原則として副業が禁止されています。ただし、小規模な農業や不動産賃貸、著作活動などには例外もあります。

具体的にどんなパターンでバレる?よくある事例まとめ

YouTube副業が発覚するパターンは多岐にわたります。税務関連、身バレ、情報漏洩の3つの大分類に分けて、実際によくある事例を詳しく見ていきましょう。

これらの事例を理解することで、自分のYouTube活動にどのようなリスクがあるかを事前に把握し、適切な対策を講じることができます。

住民税・税務処理の選択ミスによる露見(普通徴収の選び方)

確定申告時の住民税徴収方法の選択ミスが最も多い発覚パターンです。確定申告書には住民税の徴収方法を選択する欄があり、「給与から差引き(特別徴収)」と「自分で納付(普通徴収)」の2つから選べます。

多くの人が見落としがちなのは、この選択を間違えると副業収入分の住民税も会社経由で徴収されてしまうことです。特に以下のような状況で間違いが起こりやすくなります。

- 確定申告書の記入方法を理解していない

- e-Taxで申告する際に選択項目を見落とす

- 税理士に依頼した際の指示が不十分

SNS・動画での顔出し・声出し、背景などからの身バレ

顔出し・声出しをしているYouTuberは身バレのリスクが非常に高いです。特に以下のような要因で身元が特定されるケースが多発しています。

- 顔や声による直接的な特定

- 同僚や知人による偶然の発見

- 髪型や話し方などの特徴による推測

- 背景情報からの推測

- 自宅の間取りや家具の配置

- 窓からの景色や近隣の建物

- 部屋に置かれた個人的なアイテム

- 生活パターンの漏洩

- 投稿時間と生活リズムの一致

- 出張や休暇の時期との重複

知人・家族・同僚からの情報漏洩に注意

信頼していた人からの意図しない情報漏洩も深刻な問題です。YouTube活動を完全に秘密にすることは難しく、家族や親しい友人には話してしまうことが多いでしょう。

しかし、以下のようなパターンで情報が広がってしまうリスクがあります。

- 家族が職場の懇親会で「うちの息子がYouTubeやってて」と話してしまう

- 友人が何気なくSNSでチャンネルをシェアしてしまう

- 配偶者の職場関係者との会話で話題に出てしまう

特に注意が必要なのは、子どもや高齢の家族は秘密を守る意識が低い場合があることです。また、YouTube活動が軌道に乗って収益が増えると、つい周囲に話したくなる心理も働きます。

UREBAラボ

人気ジャンル/登録者急増による目立ちリスク

チャンネルが急成長すると、様々な方面から注目を集めてしまうリスクがあります。特に以下のような状況では身バレの可能性が高まります。

- バズった動画による拡散

- テレビやWebメディアでの紹介

- インフルエンサーによるリツイートや紹介

- 話題性の高いジャンルでの急上昇

- 地域性の強いコンテンツ

- ローカルな飲食店やスポットの紹介

- 方言や地域特有の話題

- 地元のイベントや祭りの動画

- 専門性の高い分野

- 職業に関連した専門知識の発信

- 特定の業界に特化した内容

- 資格や技術に関する解説動画

YouTuber事務所やタイアップ案件が招くトラブル

事務所所属やタイアップ案件は収益向上の一方で、バレるリスクも高める要因となります。以下のような場面で注意が必要です。

- 事務所との契約関連

- 契約書の郵送物

- 事務所主催のイベント参加

- 他の所属クリエイターとの接触

- 企業案件の実施

- 商品サンプルの配送

- 撮影場所での目撃

- 企業との打ち合わせ

- 収益の大幅増加

- 案件単価による急激な収入増

- 税務処理の複雑化

- 確定申告での高額所得の露見

特に企業案件では、案件の規模や報酬額によっては事業所得として扱われる可能性があり、税務処理がより複雑になります。また、有名ブランドとのタイアップは話題性が高く、周囲の注目を集めやすくなります。

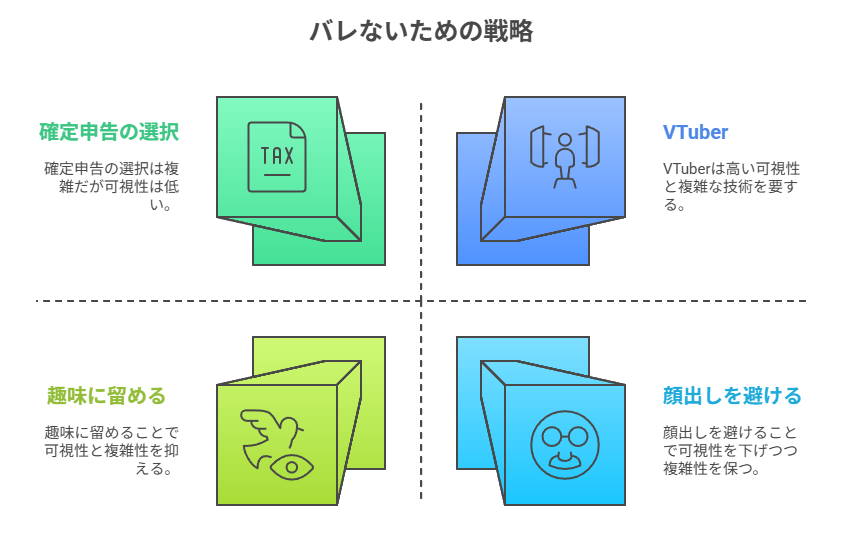

バレないための実践的な対策と工夫

YouTube副業を会社にバレずに続けるためには、税務処理、身バレ防止、情報管理の3つの観点から総合的な対策が必要です。

これらの対策は完璧に実施すれば、リスクを大幅に軽減できます。ただし、100%バレないという保証はないため、万が一の場合のリスクも理解した上で活動することが重要です。

趣味や限定的な活動に留める

収益化を控えめにして「趣味の延長」として位置づけるのは、最も確実なリスク軽減策の一つです。以下のような方法が有効です。

- 収益化の時期を遅らせる

- 登録者1,000人に達しても収益化を見送る

- 年間20万円以下に収益を抑える(確定申告不要ライン)

- 月1〜2本の投稿に限定する

- 収益源を制限する

- Google AdSenseのみに限定

- スーパーチャットやメンバーシップは利用しない

- 企業案件は一切受けない

- 投稿頻度を調整

- 週1回以下の投稿ペース

- 長期休暇を定期的に取る

- 継続的なライブ配信は避ける

この戦略の利点は、万が一発覚しても「趣味程度」として説明しやすいことです。また、収益が少額であれば税務上の問題も最小限に抑えられます。

確定申告の際「住民税は自分で納付」を選択する手順

確定申告での住民税徴収方法の選択は最重要ポイントです。以下の手順で確実に普通徴収を選択しましょう。

※ただし、自治体によっては特別徴収に変更される場合もあるため事前の確認が必須です

紙の確定申告書の場合

- 申告書B第二表の右下部分を確認

- 「住民税に関する事項」の欄を探す

- 「給与・公的年金等以外の所得に係る住民税の徴収方法」を確認

- 「自分で納付」に○をつける

- 「給与から差引き」ではなく「自分で納付」を選択

- 記入漏れがないか必ず確認

e-Taxの場合

- 住民税等入力画面で選択

- 「給与・公的年金等以外の所得に係る住民税の徴収方法の選択」

- 「自分で納付(普通徴収)」を選択

- 最終確認画面でチェック

- 提出前に選択内容を再確認

- PDFでの確認書面も保存

追加の注意点

- 提出後の変更は困難なため、提出前の確認は必須

- 税理士に依頼する場合も必ず指示を出す

- 一部の自治体では普通徴収を認めない場合があるため事前確認が重要

顔出し・声出しを避ける工夫と技術的対策

身バレリスクを最小限に抑えるための技術的対策は多岐にわたります。以下の方法を組み合わせることで、効果的にリスクを軽減できます。

音声・映像の工夫

- 音声変換技術の活用

- ボイスチェンジャーソフトの使用

- ピッチやスピードの調整

- 合成音声の利用

- 映像での顔隠し

- アバターやキャラクターの使用

- モザイクやエフェクトの適用

- 手元や作業風景のみの撮影

- 間接的な表現方法

- テキストベースの解説

- イラストやアニメーション

- スライドショー形式

撮影環境の配慮

- 背景の完全な無地化

- 個人情報が写り込む物品の除去

- 窓や反射物による情報漏洩の防止

これらの対策により、技術的には身元特定を極めて困難にすることができます。ただし、コンテンツの魅力や親近感は減少する可能性があります。

バレにくいジャンル選び:VTuber・ペット・料理・アニメーションなど

ジャンル選択は身バレリスクに大きく影響します。以下のようなジャンルは比較的リスクが低いとされています。

低リスクジャンル

| ジャンル | 特徴 | 注意点 |

|---|---|---|

| VTuber | アバター使用で顔出し不要 | 声バレのリスクあり |

| ペット動画 | 動物がメイン、人物は最小限 | ペットの特徴による特定リスク |

| 料理・レシピ | 手元中心、顔出し不要 | キッチン環境での身バレ可能性 |

| アニメーション | 創作物中心、個人情報少ない | 制作スキル習得に時間が必要 |

| ゲーム実況 | 画面共有メイン | 声やプレイスタイルでの特定リスク |

高リスクジャンル

- 顔出しトーク系:直接的な身バレリスク

- 職業関連の専門解説:専門知識から職業特定

- 地域密着型コンテンツ:活動範囲の特定

- 日常生活系Vlog:生活パターンや環境の露出

ジャンル選択では収益性とリスクのバランスを考慮する必要があります。低リスクジャンルでも工夫次第で十分な収益を得ることは可能です。

情報が広がらないようにするためのコミュニケーション管理

周囲への情報管理は最も重要でありながら最も困難な課題です。以下の原則を徹底することが重要です。

基本原則

- 必要最小限の人にのみ共有

- 家族でも全員に話さない

- 信頼できる1〜2名に限定

- 年齢や性格を考慮した選択

- 情報共有の際のルール設定

- 秘密保持の重要性を明確に伝える

- 誰にも話さないことを約束してもらう

- 定期的にリマインドする

- 段階的な情報開示

- 最初は「動画投稿をしている」程度

- 収益については後から伝える

- 具体的な金額は可能な限り伏せる

SNSでの注意点

- 個人アカウントでの言及禁止

- 間接的な匂わせ投稿も避ける

- チャンネルと個人アカウントの完全分離

知っておくべきYouTube副業の収益化と税務の基礎

YouTube副業を適切に管理するためには、収益化の仕組みと税務処理の基礎知識が不可欠です。

これらの知識があることで、収益が発生した際の適切な対応ができ、税務上のトラブルを避けることができます。また、将来的に本格的なYouTube活動を検討する際の判断材料にもなります。

収益化基準(登録者1,000人、4,000時間再生など)の概要

YouTubeパートナープログラム(YPP)への参加が収益化の第一歩です。現在の参加基準は以下の通りです。

基本的な参加要件

- 登録者数:1,000人以上

- 過去12か月間での達成が必要

- 一時的な達成後の減少でも資格は継続

- 視聴時間:4,000時間以上

- 過去12か月間での総視聴時間

- 追加要件

- YouTubeのポリシーに準拠

- 住んでいる国でYPPが利用可能

- リンク済みのAdSenseアカウント

代替基準(YouTube Shorts)

- 登録者数:1,000人以上

- 視聴回数:過去90日間で1,000万回以上

収益化審査のプロセス

審査は通常約1か月以内で行われ、チャンネルの内容、著作権の状況、コミュニティガイドラインの遵守状況などが詳細にチェックされます。

広告収入・メンバーシップ・Super Chatなどの収益源とは?

YouTube上での収益源は多様化しており、それぞれ特徴と税務上の扱いが異なります。

主な収益源

| 収益源 | 概要 | 収益の目安 | 税務上の扱い |

|---|---|---|---|

| 広告収入 | 動画再生時の広告表示 | 1再生0.1〜0.5円 | 雑所得または事業所得 |

| チャンネルメンバーシップ | 月額料金制サポート | 月額90〜6,000円/人 | 雑所得または事業所得 |

| Super Chat | ライブ配信での投げ銭 | 100〜50,000円/回 | 雑所得または事業所得 |

| Super Thanks | 動画への投げ銭 | ブラウザ/Androidは100〜50,000円 iOSアプリ経由は7万8,800円 | 雑所得または事業所得 |

| YouTube Premium収益 | Premium会員の視聴分配 | 広告収入の補完 | 雑所得または事業所得 |

収益化の特徴

- 広告収入

- 最も一般的で安定した収益源

- 視聴者層や時期により大きく変動

- CPM(1,000回表示あたりの収益)は100〜800円程度

- メンバーシップ・投げ銭系

- ファンとの関係性が重要

- 安定した収益源となる可能性

- 金額の変動が大きい

これらの収益は全てGoogle AdSenseを通じて支払われ、月末締めで翌月21日以降に入金されます。

雑所得と事業所得の違い、経費計上のポイント

YouTube収益の所得区分は活動規模や継続性により決まり、税務上の取り扱いが大きく異なります。

雑所得と事業所得の判定基準

| 判定要素 | 雑所得 | 事業所得 |

|---|---|---|

| 継続性・反復性 | 断続的・一時的 | 継続的・反復的 |

| 営利性・有償性 | 小規模 | 明確な営利目的 |

| 精神的・肉体的労力 | 副次的 | 主要な労力 |

| 人的・物的設備 | 簡易な設備 | 本格的な設備投資 |

| 社会的地位 | 趣味の延長 | 職業的活動 |

経費計上の違い

雑所得の場合

- 収入から直接必要経費を差し引き

- 他の所得との損益通算不可

- 基礎控除等の適用あり

事業所得の場合

- 青色申告特別控除(最大65万円)の適用可能

- 他の所得との損益通算可能

- より幅広い経費計上が認められる

主な経費項目

- 直接的な経費

- 撮影機材(カメラ、マイク、照明など)

- 編集ソフトウェア

- インターネット回線費用(按分)

- 間接的な経費

- 電気代(作業時間按分)

- 家賃(作業スペース按分)

- 交通費(撮影地への移動)

- その他の経費

- 書籍・教材費

- セミナー参加費

- 銀行振込手数料

UREBAラボ

収益化が本格化してきた際には、ラッコM&Aで既に収益化されているYouTubeチャンネルの売買事例を参考にすることも有効です。同規模のチャンネルがどの程度の価値で取引されているかを知ることで、自分の活動の客観的な評価や将来的な出口戦略の検討にも役立ちます。

発覚した場合の対応策とリスク管理

万が一YouTube副業が会社に発覚した場合の対応は、その後の処分や職場での立場に大きく影響します。

適切な対応により処分を軽減できる場合もある一方、不適切な対応により事態が悪化することもあります。事前に対応策を理解しておくことで、冷静な判断ができるようになります。

会社員・公務員が直面するリスクや処分事例

副業発覚時の処分は企業の就業規則や発覚時の状況により大きく異なります。実際の処分事例を知ることで、リスクの程度を具体的に理解できます。

一般企業での処分事例

- 軽微な処分

- 口頭注意・厳重注意

- 始末書の提出

- 一定期間の副業停止指示

- 中程度の処分

- 減給(1〜3か月程度)

- 出勤停止(数日〜1週間)

- 配置転換

- 重い処分

- 降格・降職

- 懲戒解雇

- 依願退職の勧告

公務員の場合の処分

公務員法違反として、より厳格な処分が科される傾向があります。

- 減給・戒告:比較的軽微な副業

- 停職:継続的で規模の大きい副業

- 免職:悪質性が高い場合や再犯

処分に影響する要因

| 要因 | 軽減要因 | 重大要因 |

|---|---|---|

| 収益規模 | 年間数万円程度 | 年間数十万円以上 |

| 継続期間 | 数か月程度 | 1年以上の継続 |

| 業務への影響 | 影響なし | 業務時間中の活動 |

| 発覚経緯 | 自己申告 | 外部からの指摘 |

| 事後対応 | 即座に停止・謝罪 | 隠蔽・継続 |

副業禁止企業や公務員が取るべき相談先・対応ステップ

発覚時の初動対応が極めて重要です。以下の手順で対応することで、処分の軽減や適切な解決を図ることができます。

即座に取るべき対応

- 活動の一時停止

- YouTube投稿の即時停止

- 収益化の一時停止申請

- 関連するSNS活動の停止

- 事実関係の整理

- 活動期間と収益額の正確な把握

- 税務処理の状況確認

- 就業規則違反の程度の確認

相談先の選択

専門家への相談は必須です。状況に応じて以下の専門家に相談しましょう。

- 労働問題専門の弁護士

- 懲戒処分の妥当性判断

- 労働審判や訴訟への対応

- 交渉の代理

- 税理士

- 税務処理の適正化

- 修正申告の必要性判断

- 今後の税務対応

- 労働組合

- 会社との交渉サポート

- 処分軽減の要請

- 職場復帰支援

対応ステップ

- 第1段階:事実確認と準備(発覚から1週間以内)

- 第2段階:専門家相談と方針決定(2週間以内)

- 第3段階:会社との協議・交渉(1か月以内)

- 第4段階:処分決定後の対応(継続的)

発覚後の誠実な対応:謝罪・説明の仕方と今後の対策

誠実で適切な対応は処分軽減の重要な要素です。以下のポイントを踏まえた対応を心がけましょう。

謝罪・説明のポイント

- 事実関係の正確な報告

- 活動開始時期と経緯

- 収益の詳細(月別・年別)

- 税務処理の状況

- 就業規則違反の認識表明

- 規則を理解していなかった旨

- 軽率だった行為への反省

- 今後の注意深い行動の約束

- 業務への影響の説明

- 勤務時間外での活動だった点

- 本業に支障をきたしていない点

- 守秘義務等への配慮状況

今後の対策の提示

具体的で実現可能な対策を示すことが重要です。

- YouTube活動の完全停止

- 収益化解除の実施

- 定期的な報告体制の構築

- 類似行為の再発防止策

書面での対応

重要な説明や謝罪は書面で残すことが重要です。

- 経緯説明書の作成

- 謝罪文の提出

- 今後の対策書の作成

- 定期報告書の提出

これらの対応により、会社側も「誠実に対応している」と判断し、処分の軽減に繋がる可能性があります。ただし、会社の方針や過去の事例によっては厳しい処分が避けられない場合もあることを理解しておく必要があります。

【まとめ】会社にバレずにYouTube副業を続けるためのポイント

YouTube副業を会社にバレずに続けるためには、税務処理の適正化、身バレ防止策、情報管理の徹底という3つの柱での対策が不可欠です。

最も重要なのは確定申告時の住民税徴収方法を「普通徴収」にすることです。この1点だけでも発覚リスクを大幅に軽減できます。また、顔出し・声出しを避け、撮影環境に注意することで身バレリスクも最小限に抑えられます。

しかし、完全にリスクをゼロにすることは不可能であることも理解しておきましょう。YouTube活動を始める前に、万が一発覚した場合のリスクと、それでも活動する価値があるかを慎重に検討することが重要です。

副業解禁の流れが進む中で、多くの企業で副業が認められるようになってきています。可能であれば、会社の副業規則の変更を待つか、転職を検討することも選択肢の一つです。

YouTube副業は適切なリスク管理により、安全に収益を得ることができる魅力的な選択肢です。本記事で紹介した対策を参考に、自分に合った方法でYouTube活動を検討してみてください。