近年、個人投資家やサラリーマンの間で「スモールM&A」という言葉が注目を集めています。

これまでM&Aというと大企業間の大規模な買収・合併をイメージする方が多かったでしょう。しかし、今や個人でも参入できる小規模M&A市場が拡大し、新たな副業や独立の選択肢として広がりを見せています。

この記事では、スモールM&Aとは何か、個人が参入するメリット・デメリット、必要な準備や資金調達方法、そして成功へのポイントまで、初心者にもわかりやすく解説します。これから副業や独立を考えている方、資産形成の新たな手段を探している方はぜひ参考にしてください。

成約数No.1(2024年)

オンライン事業を売買するならラッコM&A

メディア(WEBサイト/ブログ/YouTube/Insta)・EC(ECサイト/Amazon)・WEBサービス/アプリ

システムサポート万全で個人でも安心取引!(個人利用率実績: 売主86%・買主62%)

目次

スモールM&Aとは?個人でもできるM&Aの基礎知識

スモールM&Aの世界は、従来の大企業間取引とは異なる特徴を持ち、個人でも参入できるチャンスが広がっています。まずは基本的な概念と、なぜ今個人に注目されているのかを理解しましょう。

スモールM&Aの定義(通常のM&Aとの違い)

スモールM&Aとは、一般的に売買金額が数十万円から数億円程度の小規模なM&A取引を指します。従来の大規模M&Aとは異なり、個人や小規模事業者でも取り組みやすい規模感が特徴です。

| 項目 | スモールM&A | 通常のM&A |

|---|---|---|

| 取引金額 | 数十万円~1,000万円 | 数億円~数千億円以上 |

| 買い手 | 個人、中小企業、起業家 | 大企業、投資ファンド |

| 売り手 | 小規模事業、個人事業主 | 中堅・大企業 |

| 手続き | 比較的シンプル | 複雑で専門性が高い |

| 期間 | 数週間~数ヶ月 | 半年~数年 |

スモールM&Aの対象となるのは、個人事業主が運営する店舗やウェブサイト、アプリ、EC事業など小規模ながらも収益を上げている事業です。従来のM&Aに比べて手続きがシンプルで、専門知識がなくても比較的取り組みやすいのが魅力です。

スモールM&Aが個人に注目される背景と理由

近年、個人がスモールM&Aに参入する動きが活発化している背景には、以下のような社会的・経済的要因があります。

- 副業・複業の普及:働き方改革により副業が認められる企業が増え、新たな収入源としてのスモールM&Aが注目されています

- オンラインビジネスの拡大:インターネット上のビジネスが増え、物理的な店舗を持たない小規模事業の売買が容易になりました

- マッチングプラットフォームの充実:M&A仲介サイトの普及により、個人でも案件を探しやすくなっています

- 低金利環境:投資先を求める個人が増える中、事業投資としてのスモールM&Aが選択肢となっています

- 事業承継問題:後継者不足に悩む小規模事業者が増え、個人への事業売却ニーズが高まっています

UREBAラボ

特に注目すべきは、オンライン事業やWeb関連ビジネスの売買が活発化していることです。ウェブサイトやECサイト、YouTubeチャンネルなど、すでに収益化されている事業を購入して運営することで、ゼロからの起業より短期間で収益化できるという利点があります。

個人・サラリーマンがスモールM&Aに参入するメリット・デメリット

個人がスモールM&Aを行う場合、従来の起業や投資と比較してどのようなメリットやデメリットがあるのでしょうか。成功の可能性を高めるために、両面をしっかり理解しておきましょう。

個人がスモールM&Aを行うメリット

スモールM&Aには、個人投資家やサラリーマンにとって魅力的な利点がたくさんあります。

収益面でのメリット:

- 即時の収益獲得:すでに収益化されている事業を買収するため、ゼロからの起業より早く利益を得られます

- リスク低減:実績のある事業なので、新規事業立ち上げよりも失敗リスクが低い傾向にあります

- 少額からの参入:数十万円程度の資金で参入可能な案件も多く存在します

運営面でのメリット:

- 既存顧客基盤の活用:すでに顧客がついている事業を引き継ぐため、集客コストを抑えられます

- ノウハウの獲得:事業と一緒に運営ノウハウも手に入れることができます

- 時間の節約:システム構築や許認可取得などのスタートアップ時の労力を省けます

個人がスモールM&Aを行うデメリットとその対策

一方で、スモールM&Aには個人が注意すべきデメリットも存在します。

主なデメリットと対策:

| デメリット | 対策 |

|---|---|

| 専門知識の不足 | M&A専門書や実務セミナーで学習、専門家への相談 |

| 資金調達の難しさ | 日本政策金融公庫など創業融資の活用、クラウドファンディング検討 |

| デューデリジェンスの難しさ | 専門家(税理士・弁護士)の協力を得る |

| 引継ぎ後の運営リスク | 十分な引継ぎ期間の設定、売主との良好な関係構築 |

| 隠れた負債や問題の発見 | 契約書に表明保証条項を入れる、詳細な調査の実施 |

対策のポイントは、自分の能力と時間の限界を認識し、必要に応じて専門家の力を借りることです。特に初めてのM&Aでは、少額の顧問料を払ってでも専門家に相談することで、大きなリスクを回避できる可能性があります。

未経験・初心者が陥りやすい失敗パターンと回避策

スモールM&Aの初心者がよく陥る失敗には、次のようなパターンがあります。

- 過大評価による買いすぎ

- 事業価値を過大に見積もりすぎて高額で購入してしまう

- 回避策:複数の評価方法で事業価値を算出し、冷静に検討する

- 表面的な数字だけで判断

- 売上や利益だけを見て、内部の問題を見落とす

- 回避策:顧客基盤の安定性や業界トレンドなど多角的に分析する

- 自分の能力不足の無視

- 運営に必要なスキルや知識を過信して失敗

- 回避策:自己の強みと弱みを冷静に分析し、運営可能な事業を選ぶ

- 売主との関係構築不足

- 引継ぎが不十分で運営がスムーズにいかない

- 回避策:売主との良好な関係を築き、十分な引継ぎ期間を設ける

- 契約書の不備

- 重要な条項の見落としによるトラブル

- 回避策:弁護士のチェックを受け、表明保証条項を盛り込む

UREBAラボ

スモールM&Aに必要な条件・準備・資金調達方法

スモールM&Aに挑戦するためには、事前の準備と資金計画が不可欠です。個人がスムーズにM&Aを進めるための条件や準備事項、資金調達の方法について解説します。

個人がスモールM&Aを始めるための準備・条件

個人がスモールM&Aに取り組むための準備として、以下のポイントを押さえておきましょう。

基本的な準備事項:

- 目的の明確化

- なぜM&Aを行うのか(副業、独立、投資など)の目的を明確にする

- 自分の強み・弱みを分析し、活かせる事業分野を特定する

- 知識・スキルの習得

- M&Aの基礎知識(評価方法、デューデリジェンス、契約など)を学ぶ

- 対象事業の業界知識や運営スキルを身につける

- ネットワークの構築

- 専門家(弁護士、税理士、M&A仲介業者)とのつながりを作る

- 業界関係者との交流を通じて情報収集ルートを確保する

- 資金計画の策定

- 自己資金の額を確定し、追加の資金調達計画を立てる

- 運転資金を含めた必要資金総額を算出する

スモールM&Aに必要な資金の目安と調達方法

スモールM&Aに必要な資金は案件によって大きく異なりますが、一般的な目安と調達方法を紹介します。

資金の目安:

| 事業タイプ | 一般的な買収価格帯 |

|---|---|

| 個人事業・小規模店舗 | 500万円~3,000万円 |

| 収益サイト・ブログ | 100万円~1,000万円 |

| ECサイト(小規模) | 300万円~2,000万円 |

| YouTubeチャンネル | 200万円~1,000万円 |

| 小規模IT企業・サービス | 1,000万円~1億円 |

主な資金調達方法:

- 自己資金:最も基本的な資金源。少なくとも必要資金の30%程度は自己資金が望ましい

- 日本政策金融公庫:創業融資制度を活用できる可能性がある

- 事業計画書の作成が必須

- 最大7,200万円まで融資可能(条件による)

- 銀行融資:事業実績や担保があると審査が通りやすい

- プロパー融資

- ビジネスローン

- 事業承継・集約化支援に関する補助金:条件に合えば活用可能

- クラウドファンディング:投資型クラウドファンディングの活用

費用・手数料・仲介コストなど必要経費一覧

M&A取引には、買収金額以外にも様々な費用がかかります。主な費用項目と目安を以下に示します。

M&A関連費用の目安:

- 仲介手数料

- M&A仲介会社:取引額の3%~5%(最低報酬額あり)

- マッチングサイト:成約手数料として数万円~取引額の数%

- 専門家費用

- 弁護士費用:30万円~100万円(契約書作成・チェック)

- 税理士費用:20万円~50万円(財務デューデリジェンス、税務アドバイス)

- 公認会計士:30万円~100万円(財務調査が必要な場合)

- その他費用

- 登録免許税:株式譲渡の場合、資本金の0.7%

- 司法書士費用:5万円~15万円(登記手続き)

- 印紙税:契約書の金額に応じて変動

金融機関の融資活用方法と注意点

個人がスモールM&Aのために金融機関から融資を受ける際のポイントは以下の通りです。

融資獲得のためのポイント:

- 綿密な事業計画書の作成

- 対象事業の収益性と成長性を具体的な数字で示す

- 自身の経験・スキルと事業の親和性を説明する

- 買収後の運営計画と返済計画を明確に提示する

- 対象事業の安定性証明

- 過去3年分の財務諸表を分析

- 主要顧客の継続性を示す資料

- 業界トレンドとの整合性を説明

- 担保・保証人の準備

- 不動産等の担保があると有利

- 信用保証協会の保証制度の活用も検討

融資を受ける際の注意点:

- 融資審査には通常1ヶ月程度かかるため、スケジュールに余裕を持つ

- 最初から融資の上限額を求めるのではなく、必要最小限の金額から始める

- 個人保証を求められるケースが多いため、リスクを十分に理解する

- 金利条件や返済条件を複数の金融機関で比較検討する

スモールM&A案件の探し方・マッチングサイト比較

スモールM&Aを成功させる第一歩は、良質な案件を見つけることです。ここでは、個人向けのM&A案件の効果的な探し方とマッチングサイトの選び方について解説します。

マッチングサイトランキングと選定ポイント

個人が利用できるM&Aマッチングサイトは数多くありますが、それぞれ特徴や強みが異なります。以下に主要なサイトと選定ポイントをまとめました。

主要M&Aマッチングサイト比較:

| サイト名 | 特徴 | 案件金額の目安 | 手数料 | 掲載案件数 |

|---|---|---|---|---|

| ラッコM&A | オンライン事業特化、小規模案件多数 | 10万円~ | 買主:成約時5% (最低55,000円/売主:無料) | 3,777件(2024年実績) |

| トランビ | 小規模店舗・飲食店が豊富 | 数百万円~ | 買主:成約価額の2%(税別)※税込2.2%、最低料金: ・1,000万円未満:35万円(税込38.5万) ・1,000万円以上:70万円(税込77万) ・5,000万円以上:150万円(税込165万) 売主:無料 | 約2,000件 |

| バトンズ | 事業承継特化 | 数百万円~ | 成約時3~5% | 約10,000件以上 |

マッチングサイト選定の重要ポイント:

- 案件の質と量

- 希望する業種や規模の案件が十分にあるか

- 新規案件の追加頻度は高いか

- 料金体系

- 会員登録料や月額利用料の有無

- 成約手数料の料率と最低金額

- サポート体制

- 専任のアドバイザーがつくか

- 契約書作成など専門的サポートの有無

- 情報の詳細度

- 財務情報や事業内容の開示レベル

- 売主とのコンタクト方法

無料・有料サービスの違いと活用方法

M&Aマッチングサービスには無料と有料のものがありますが、それぞれメリット・デメリットがあります。

無料サービスの特徴:

- 会員登録のみで案件閲覧が可能

- 詳細情報は限定的なことが多い

- 人気案件は競争が激しい

- サポートは最小限

有料サービスの特徴:

- 月額料金や年会費が必要

- 詳細な財務情報や事業情報の閲覧が可能

- 専任アドバイザーのサポートが受けられる

- 非公開案件にアクセスできる場合も

効果的な活用方法:

- 段階的アプローチ

- 最初は無料サービスで市場感覚を養う

- 本格的に検討を始めたら有料サービスに登録

- 複数サイトの併用

- 業種や規模に応じて複数のサイトを利用

- 各サイトの特徴を理解して使い分ける

- アラート機能の活用

- 希望条件に合う案件が出たらメール通知を受ける設定

- 良い案件はすぐに交渉フェーズに入るため素早い対応が重要

独自ルート・知り合い経由で案件を探すコツと注意点

マッチングサイト以外にも、独自のルートで案件を見つける方法があります。競合が少なく、良条件で交渉できる可能性が高まります。

独自ルートで案件を探す方法:

- 人的ネットワークの活用

- 同業者や取引先との情報交換

- 地域の商工会議所や業界団体への参加

- 税理士や弁護士など専門家からの紹介

- 直接アプローチ

- 興味のある事業オーナーへの丁寧な打診

- 業界誌やSNSでの情報収集

- 地域密着型の小規模事業への訪問

- セミナー・勉強会への参加

- M&A関連のイベントで人脈形成

- 事業承継セミナーへの参加

独自ルートでの注意点:

- 初対面の相手には事業買収の意図を唐突に伝えない

- 守秘義務契約(NDA)を結んでから詳細な情報交換を行う

- 直接交渉の場合も専門家のアドバイスを受ける

- 感情的な要素が入りやすいため、客観的な事業評価を心がける

UREBAラボ

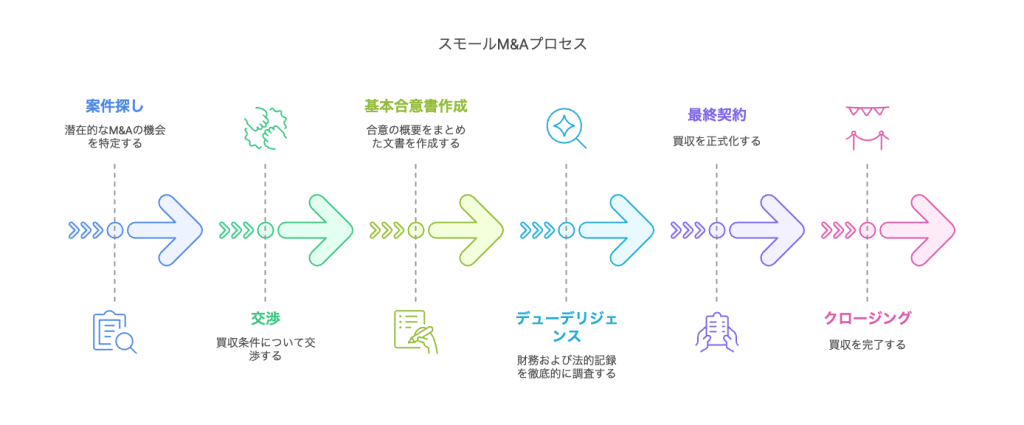

スモールM&Aの流れと具体的な手順

スモールM&Aを成功させるためには、基本的な流れと各ステップでの注意点を理解しておくことが重要です。ここでは初めての方でもわかりやすいよう、プロセスを段階的に解説します。

案件探し~交渉~基本合意書作成までのSTEP

スモールM&Aの前半プロセスは、案件の発見から基本合意に至るまでの重要なステップです。

Step 1: 案件探索

- マッチングサイトや仲介会社を通じて案件情報を収集

- 自分の条件(業種、規模、立地など)に合う案件をリストアップ

- 複数案件を並行して検討し、比較検討する

Step 2: 一次情報収集と初期スクリーニング

- 案件概要シート(ティーザー)の内容を精査

- 売上・利益・従業員数・事業内容などの基本情報を確認

- 自分の運営能力や資金力と照らし合わせて継続検討するか判断

Step 3: 秘密保持契約(NDA)の締結

- 詳細情報を受け取る前に秘密保持契約を締結

- 内容をよく確認し、必要に応じて弁護士にチェックを依頼

- 双方が署名した後、詳細な事業情報の開示を受ける

Step 4: 詳細情報の分析

- 直近3年分の財務諸表(損益計算書、貸借対照表など)を分析

- 主要顧客・取引先情報、従業員情報の確認

- 事業の強み・弱み・成長性・リスクを客観的に評価

Step 5: 事業価値評価

- DCF法やマルチプル法など複数の手法で事業価値を算出

- 業界標準の評価倍率(EBITDA倍率など)を参考にする

- 自分にとっての価値(シナジー効果など)も加味する

Step 6: 初回面談・現地訪問

- 売主との初回面談で相互理解を深める

- 事業の実態を把握するため現地訪問を行う

- 従業員や設備の状況、顧客対応などを直接確認

Step 7: 買収価格の交渉

- 自分の評価額を基に初期オファー価格を提示

- 売主の希望額との折り合いをつける交渉

- 価格以外の条件(支払条件、引継ぎ期間など)も含めて協議

Step 8: 基本合意書(LOI)の作成と締結

- 合意した価格や基本条件を文書化

- 独占交渉権や詳細調査(DD)の実施合意を盛り込む

- 法的拘束力の範囲を明確にしておく

デューデリジェンスから最終契約・クロージングの流れ

基本合意後は、より詳細な調査と最終契約に向けたプロセスに入ります。

Step 1: デューデリジェンス(DD)の実施

- 財務DD: 財務諸表の正確性、隠れた負債の有無を確認

- 法務DD: 契約関係、知的財産権、訴訟リスクなどを調査

- 事業DD: 事業モデルの持続性、顧客基盤の安定性を精査

- 人事DD: 従業員の雇用条件、キーパーソンの継続性を確認

Step 2: DDの結果分析と条件の再交渉

- 調査で判明した事実を基に買収価格や条件の再交渉

- リスク対策として表明保証条項やアーンアウト条項の検討

- 必要に応じて基本合意内容の修正

Step 3: 最終契約書のドラフト作成と調整

- 事業譲渡契約書または株式譲渡契約書の作成

- 弁護士の助言を受けながら契約条項を調整

- 特に表明保証条項、補償条項、競業避止条項は重要

Step 4: クロージング準備

- 必要な許認可の取得や届出の準備

- 資金決済の手配(銀行送金やエスクロー口座の設定)

- 事業引継ぎスケジュールの確定

Step 5: 最終契約の締結

- 双方が最終契約書に署名・捺印

- 契約書に基づく資金決済の実行

- 株式や事業資産の法的移転手続き

Step 6: クロージング後の引継ぎ

- 従業員への説明と挨拶

- 顧客・取引先への通知

- 事業運営の実務引継ぎ(通常1~3ヶ月)

事業譲渡・株式譲渡など主要手法の選び方

スモールM&Aでは、主に「事業譲渡」と「株式譲渡」の2つの手法があります。それぞれの特徴とメリット・デメリットを理解し、適切な手法を選びましょう。

事業譲渡と株式譲渡の比較:

| 項目 | 事業譲渡 | 株式譲渡 |

|---|---|---|

| 取得するもの | 特定の事業資産・負債のみ | 会社自体(全資産・負債含む) |

| 手続きの複雑さ | やや複雑(資産ごとに個別移転) | 比較的シンプル(株式の移転のみ) |

| 隠れた負債リスク | 低い(引き継ぐ負債を選べる) | 高い(全ての負債を引き継ぐ) |

| 税務上の取扱い | 資産ごとに税務処理が必要 | 株式の譲渡として処理 |

| 従業員の扱い | 個別に雇用契約の承継が必要 | 雇用関係はそのまま継続 |

| 許認可の扱い | 新たに取得が必要なケースが多い | 多くの場合そのまま継続可能 |

個人が選ぶべき手法のポイント:

- リスク許容度が低い場合

- 事業譲渡を選択し、特定の資産・負債のみ引き継ぐ

- 隠れた負債や訴訟リスクを回避できる

- スピードと手続きの簡便性を重視する場合

- 株式譲渡を選択し、会社をまるごと引き継ぐ

- 許認可や契約関係をそのまま継続できる

- 個人事業主から事業を買う場合

- 事業譲渡が唯一の選択肢(株式がないため)

- 事業用資産の個別移転手続きが必要

UREBAラボ

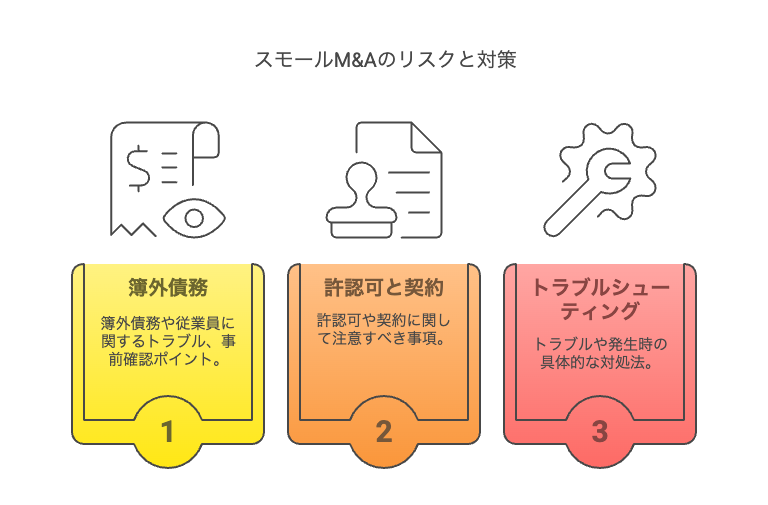

スモールM&Aで買い手・売り手が注意すべきリスクと対策

スモールM&Aには様々なリスクが潜んでいます。特に個人が買い手となる場合、リスクの見極めとその対策が成功の鍵となります。ここでは主なリスクと具体的な対策を解説します。

簿外債務・従業員などのトラブルと事前確認ポイント

スモールM&Aで最も注意すべきリスクの一つが「簿外債務」です。表面上の財務諸表には現れない負債や将来的な支払い義務が発覚し、買収後に大きな負担となるケースがあります。

主な簿外債務と確認ポイント:

- 税務関連の債務

- 過去の申告漏れや税金滞納

- 確認方法: 税務署の納税証明書取得、直近の税務調査結果確認

- 訴訟・係争リスク

- 潜在的な訴訟リスクや進行中の法的紛争

- 確認方法: 裁判所での訴訟記録チェック、弁護士による調査

- 賃貸借契約の債務

- 店舗・事務所の原状回復義務、敷金返還問題

- 確認方法: 賃貸借契約書の精査、賃貸人への確認

- 従業員関連の債務

- 未払い残業代、退職金引当不足

- 確認方法: 労働条件通知書、就業規則、給与明細の確認

従業員関連トラブルの回避策:

- 全従業員の雇用条件(給与・待遇)を書面で確認

- キーパーソンの継続意思を事前に確認

- 労務環境や社内の人間関係をヒアリング

- 未払い残業代などの有無を労働基準監督署の指導歴から確認

許認可・契約関係で注意すべき事項

事業によっては各種許認可が必要であり、これらの継続性確保も重要なポイントです。また、既存の契約関係も事業価値に大きく影響します。

許認可関連の確認ポイント:

- 許認可の種類と状況確認

- 営業許可、業種別許認可(酒類販売、旅行業、建設業など)

- 有効期限と更新状況

- 法令違反による取消リスクの有無

- M&Aに伴う許認可の扱い

- 株式譲渡の場合:多くの許認可は継続可能

- 事業譲渡の場合:新規取得が必要なケースが多い

- 名義変更のみで済む許認可かの確認

契約関係の確認ポイント:

- 重要取引先との契約

- 主要取引先・顧客との契約条件

- 契約期間と自動更新条項の有無

- M&A時の契約移転に関する条項(承諾要否)

- 不動産賃貸借契約

- 契約期間と更新条件

- 賃料改定条項の有無

- 譲渡禁止特約の有無(オーナーの承諾が必要か)

- 借入契約・リース契約

- 残債務額と返済条件

- 連帯保証人の扱い

- 契約上の制限条項(誓約条項)

トラブル事例と発生時の具体的対処法

実際に発生したトラブル事例とその対処法を知ることで、リスク回避の意識を高めましょう。

よくあるトラブル事例と対処法:

- 事例:買収後に売上が急減

- 原因: 主要顧客が前オーナーとの個人的関係で取引していた

- 対処法:

- 引継ぎ期間中に前オーナーから主要顧客への紹介を行う

- 取引条件の改善で関係強化を図る

- 新規顧客開拓に注力する

- 事例:買収後に従業員が一斉退職

- 原因: M&Aについて事前説明がなく不安を抱えていた

- 対処法:

- 早期に従業員全体への説明会を開催

- 待遇維持・改善の方針を明確に伝える

- キーパーソンには個別面談で不安解消

- 事例:表明保証違反による損害発生

- 原因: 売主の故意または過失による情報開示不足

- 対処法:

- 契約書の表明保証条項に基づく補償請求

- 売主との協議による解決

- 最終手段として法的手続きの検討

- 事例:業績が見込みを大きく下回る

- 原因: 事業計画の甘さ、市場環境の変化

- 対処法:

- コスト構造の見直しによる収益改善

- 新たな事業戦略の検討と実行

- 必要に応じて事業モデルの転換

UREBAラボ

スモールM&A後の経営・運営ノウハウ

スモールM&Aで最も重要なのは、買収後の経営です。せっかく買収しても、その後の運営がうまくいかなければ投資回収できません。ここでは、買収後の経営課題と成功のポイントを解説します。

スモールM&A後によくある経営課題と解決方法

買収後の経営では、様々な課題に直面します。特に個人が事業を引き継ぐ場合、以下のような課題とその解決方法を知っておきましょう。

主な経営課題と解決策:

- 顧客・取引先との関係維持

- 課題: 前オーナーとの個人的関係で成り立っていた取引の継続

- 解決策:

- 前オーナーからの丁寧な紹介

- 取引条件の維持・改善の約束

- 定期的なコミュニケーションによる信頼構築

- 従業員のモチベーション維持

- 課題: 不安やストレスによるパフォーマンス低下

- 解決策:

- 明確なビジョンと方針の提示

- 個別面談で意見や不安を聞く機会を設ける

- 評価制度や福利厚生の改善検討

- 事業の見える化と業務標準化

- 課題: 前オーナーの経験と勘に頼った属人的な業務運営

- 解決策:

- 業務プロセスの文書化・マニュアル化

- 重要指標(KPI)の設定と定期的なモニタリング

- IT化・システム化による効率化

- 資金繰り管理

- 課題: 買収資金の返済と運転資金の確保

- 解決策:

- 詳細なキャッシュフロー計画の策定

- 不要な固定費の見直し

- 売掛金回収の短縮化、支払サイトの見直し

業績向上のためのステップ:

- 現状分析(買収後1ヶ月)

- 財務状況の詳細分析

- 顧客・売上構成の分析

- 業務プロセスの把握

- 改善計画策定(買収後2~3ヶ月)

- 短期的な改善施策の特定

- 中長期的な成長戦略の検討

- 必要な投資計画の策定

- 改革実行(買収後4~12ヶ月)

- 優先順位の高い施策から着手

- 小さな成功体験の積み重ね

- 従業員を巻き込んだ改革推進

事業引継ぎ・運営の成功ポイントとコツ

スモールM&A後の事業運営を成功させるためのポイントとコツをご紹介します。

事業引継ぎの成功ポイント:

- 十分な引継ぎ期間の確保

- 理想的には3~6ヶ月の引継ぎ期間を設ける

- 前オーナーに定期的な相談時間を確保

- 業務の繁忙期・閑散期を一巡り経験するのが理想

- 段階的な権限移譲

- いきなり全ての決裁権を引き継がず、段階的に権限を移行

- 重要な意思決定は最初は前オーナーと相談しながら行う

- 従業員や取引先に混乱を与えないよう配慮

- 顧客・取引先への丁寧な挨拶

- 主要顧客には前オーナーと一緒に挨拶回り

- 経営方針の継続性をアピール

- 新しいビジョンや改善点も前向きに伝える

- 従業員とのコミュニケーション強化

- 全体ミーティングと個別面談の両方を実施

- 現場の声に耳を傾ける姿勢を示す

- 待遇面での不安を払拭する明確なメッセージ

事業運営の成功コツ:

- データに基づく経営意思決定

- 感覚や経験だけでなく、数字に基づいた判断

- 重要指標(KPI)の設定と定期的なモニタリング

- データ収集・分析の仕組み化

- 強みを活かした差別化戦略

- 事業の強みを客観的に分析

- 競合との差別化ポイントを明確化

- 強みをさらに強化する投資判断

- 効率化と標準化の推進

- 非効率な業務プロセスの見直し

- ITツール導入による業務効率化

- ナレッジやノウハウの共有・文書化

- 新旧のバランス

- 良い部分は継続、改善が必要な部分は変革

- 急激な変化による顧客・従業員の離反を防ぐ

- 前オーナーのノウハウを尊重しつつ新しい視点も導入

UREBAラボ

スモールM&Aで人気の業種・地域・案件の特徴

スモールM&Aでは、どのような業種や地域の案件が人気なのでしょうか。また、個人が参入しやすい案件の特徴を把握することで、自分に合った案件を見つける手助けになります。

注目の業種・業態と実際の案件事例

スモールM&Aで特に注目されている業種・業態と、実際の案件事例をご紹介します。

個人に人気の業種・業態:

- Web関連事業

- 収益サイト・アフィリエイトサイト

- ECサイト・ネットショップ

- YouTubeチャンネル

- SNSアカウント

- Webサービス・アプリ

- 小売・飲食業

- 小規模カフェ・飲食店

- 特産品ショップ

- 古着店・雑貨店

- ネイルサロン・美容室

- 士業・コンサルティング

- 社労士・税理士事務所

- コンサルティング会社

- 不動産仲介業

- BtoB事業

- 小規模製造業

- 物流・配送サービス

- 業務用品販売

業種選びのポイント:

- 自分の経験・スキルとの親和性

- 過去の職務経験が活かせる業種

- 趣味や関心のある分野

- 運営の難易度と時間的制約

- 副業の場合は特に運営負荷の低さを重視

- 自動化・システム化の可能性

- 安定性と成長性のバランス

- 固定客基盤の有無

- 業界トレンドと将来性

地域別の特徴・案件数・展開の傾向

M&A案件は地域によっても特徴が異なります。地域別の傾向を把握することで、自分の環境に合った案件選びができるでしょう。

地域別の案件特性:

- 都市部(東京・大阪・名古屋など)

- 案件数: 非常に多い

- 価格帯: 高め(競争が激しい)

- 特徴: IT・サービス業中心、高収益案件が多い

- 傾向: 若年層の売り手が多く、事業モデルが明確

- 地方中核都市

- 案件数: 中程度

- 価格帯: 中程度

- 特徴: 飲食・小売・製造業が中心

- 傾向: 事業承継型の案件が多い

- 地方・郊外

- 案件数: 少ない

- 価格帯: 比較的安価

- 特徴: 地域密着型サービス、商店街の店舗など

- 傾向: 後継者不在による譲渡が多い

地域を選ぶポイント:

- 居住地・通勤可能エリア

- 実店舗型事業の場合、管理のしやすさを重視

- リモート運営可能かどうかの見極め

- 地域の経済状況

- 人口動態(増加/減少)

- 観光客数や交通量の変化

- 競合状況

- 同業他社の数と競争環境

- 差別化の可能性

マイクロM&Aなど小規模案件への参入の可能性

最近では「マイクロM&A」と呼ばれる、さらに小規模な案件も注目されています。初めての方や資金的に余裕のない方にとって、良い入口となる可能性があります。

マイクロM&Aの特徴:

- 価格帯: 数十万円~300万円程度

- 主な対象: 小規模Webサイト、SNSアカウント、副業レベルの小さな事業

- メリット: 少額からスタートできる、失敗のリスクが限定的

- デメリット: 収益規模が小さい、成長には追加投資が必要なケースも

UREBAラボ

マイクロM&Aに適した人:

- 初めてM&Aに挑戦する方

- リスクを抑えながら経験を積める

- 運営ノウハウの獲得ができる

- 副業として取り組みたい方

- 少ない時間で運営可能な規模

- 本業と両立しやすい

- 将来的に事業ポートフォリオを構築したい方

- 複数の小規模事業を組み合わせたポートフォリオ戦略

- 段階的な事業拡大

まとめ|スモールM&Aを個人で成功させるためのポイント

ここまで、個人向けのスモールM&Aについて詳しく解説してきました。最後に、個人がスモールM&Aを成功させるための重要ポイントをまとめます。

スモールM&A成功の7つの鉄則:

- 自分の強みを活かせる事業を選ぶ

- 経験やスキル、ネットワークが活かせる事業を選ぶことで成功確率が高まります

- まったく未経験の分野よりも、何らかの接点がある業界を選びましょう

- 徹底した事前調査と適正価格での取引

- 感情に流されず、客観的な数字に基づいた価値評価を行いましょう

- 財務諸表だけでなく、顧客基盤や競合状況も精査することが重要です

- 専門家の力を借りる

- 特に契約書関連は必ず弁護士のチェックを受けましょう

- 財務面は税理士に相談し、隠れたリスクを発見することが大切です

- 十分な引継ぎ期間の確保

- 前オーナーからの引継ぎは最低3ヶ月、できれば6ヶ月確保しましょう

- 繁忙期と閑散期を一巡り経験することで、年間を通じた事業の流れを理解できます

- 従業員・顧客・取引先との信頼関係構築

- 人間関係が事業の基盤となるため、信頼構築を最優先しましょう

- 特に初期段階では急激な変革よりも、安定運営を重視することが大切です

- 運転資金の余裕を持つ

- 買収資金だけでなく、6ヶ月~1年分の運転資金を確保しておきましょう

- 予想外の出費や収益減少に対応できる資金的余裕が重要です

- データに基づく改善と成長戦略

- 感覚や勘ではなく、数字に基づいた経営判断を心がけましょう

- 定期的な業績レビューと改善サイクルの確立が成長につながります

初心者におすすめのスタート方法:

- マイクロM&Aからスタート

- まずは数十万円~数百万円の小規模案件で経験を積む

- ラッコM&Aなどのプラットフォームで小規模オンライン事業を探す

- 副業として始める

- いきなり独立せず、まずは副業として事業運営を経験する

- 本業の収入を維持しながら、リスクを抑えてスタート

- 勉強会・セミナーへの参加

- M&A関連の勉強会やセミナーで知識とネットワークを獲得

- 実務経験者との交流から生きたノウハウを学ぶ

スモールM&Aは、個人が新たな収入源を得たり、独立起業したりするための効果的な手段です。ゼロから事業を立ち上げるよりも短期間で収益化でき、リスクも比較的抑えられるというメリットがあります。

しかし、成功には十分な準備と適切な案件選び、そして買収後の運営ノウハウが欠かせません。この記事で紹介した内容を参考に、あなたも自分に合ったスモールM&Aにチャレンジしてみてはいかがでしょうか。

UREBAラボ